厚生年金基金のしくみ

厚生年金基金の解散において確認すべきこと

平成26年4月1日に厚生年金基金制度を改正する法律が施行されました。

この法律によって、多くの基金が解散に向かうことが予想されています。当ホームページでは、受給者・加入員・待期者・事業主などの関係者が基金の解散において確認すべきポイントをご紹介します。

厚生年金基金制度のしくみ

厚生年金基金制度は、厚生年金の一部を国に代わって給付(代行給付)するとともに、さらに基金独自の上乗せ給付を行うことにより、従業員に対してより手厚い老後所得を用意することを目的として創設されました。

厚生年金本体では代行給付に要する費用が不要になるため、企業はこの分の保険料払込みが免除されます。これを免除保険料といい、基金ごとに2.4%~5.0%の範囲内で設定されております。企業は免除保険料と基金独自の上乗せ給付に要する保険料(掛金)を基金へ納付します。

厚生年金本体では代行給付に要する費用が不要になるため、企業はこの分の保険料払込みが免除されます。これを免除保険料といい、基金ごとに2.4%~5.0%の範囲内で設定されております。企業は免除保険料と基金独自の上乗せ給付に要する保険料(掛金)を基金へ納付します。

年金受給のポイント

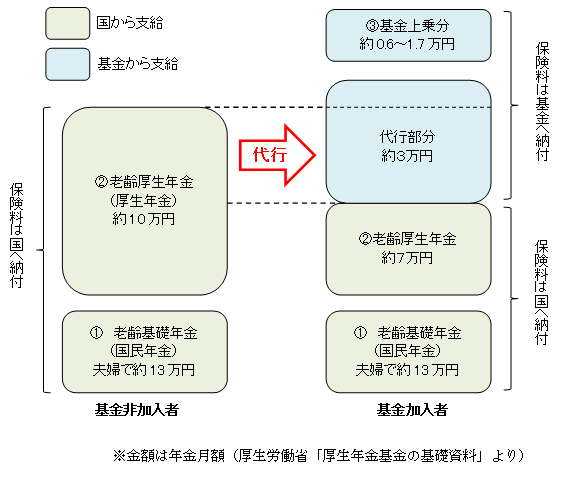

1.基金加入者は3つの年金を受給できる

①老齢基礎年金

②老齢厚生年金

③基金上乗分の年金

2.基金から「老齢厚生年金の一部」と「基金上乗分の年金」が支給される

3.国から「老齢厚生年金の残りの部分(再評価、スライド部分)」と「老齢基礎年金」が支給される

1.基金加入者は3つの年金を受給できる

①老齢基礎年金

②老齢厚生年金

③基金上乗分の年金

2.基金から「老齢厚生年金の一部」と「基金上乗分の年金」が支給される

3.国から「老齢厚生年金の残りの部分(再評価、スライド部分)」と「老齢基礎年金」が支給される

保険料(掛金)のポイント

1.基金加入者は厚生年金保険料を国と基金へ納付する

2.基金加入の有無によって厚生年金保険料の総額は変わらない

3.年金資産の積立不足を補うための掛金(特別掛金、特例掛金)を設定している基金も多くある

4.この他、基金事務の運営費を事業主が負担している

1.基金加入者は厚生年金保険料を国と基金へ納付する

2.基金加入の有無によって厚生年金保険料の総額は変わらない

3.年金資産の積立不足を補うための掛金(特別掛金、特例掛金)を設定している基金も多くある

4.この他、基金事務の運営費を事業主が負担している