厚生年金基金解散の加入員への影響

厚生年金基金の解散において確認すべきこと

平成26年4月1日に厚生年金基金制度を改正する法律が施行されました。

この法律によって、多くの基金が解散に向かうことが予想されています。当ホームページでは、受給者・加入員・待期者・事業主などの関係者が基金の解散において確認すべきポイントをご紹介します。

厚生年金基金の解散における加入員の確認ポイント

厚生年金基金の改正法によって多くの基金が解散などを検討しています。基金が自主的に解散を行う場合は、全加入員の3分の2以上の「同意」が必要です。一方、年金受給者に対しては解散についての「説明」を文書または口頭で実施するだけで良いとされています。基金の解散において、加入員の判断は重視されているのです。ここでは、加入員が基金解散に備えて確認すべきポイントをご紹介いたします。

基金のしくみ

まずは厚生年金基金の加入員の年金制度について確認しましょう。加入員が支給開始年齢に到達すると下記の年金や一時金を受け取れます。

①老齢基礎年金

②老齢厚生年金

③基金独自の給付(以下、独自給付)

①老齢基礎年金は国が支給していますので、基金が解散しても全く影響ありません。

②老齢厚生年金の一部(代行部分)を基金は国に代わって支給していますが、基金の解散後は同じ額を国が支給してくれますので、老齢厚生年金の総額は変わりません。支払ってくれる先が基金から国へ変更になるだけです。基金は解散時に代行部分の給付に充てる資産を国へ返却します。しかし、国へ返却するための資産すら保有していない基金(代行割れ基金)も存在します。この場合は、各事業所が不足額を一括あるいは分割して国へ返却します。基金が代行割れであっても、加入員の老齢厚生年金には全く影響ありませんのでご安心ください。①老齢基礎年金と②老齢厚生年金は基金が解散しても年金額は変わらないのです。

しかし、③独自給付については、解散によって大きな影響を受けます。独自給付は年金や一時金で支給されております。個人差はありますが、厚生労働省の資料によると、月額7千円ほどの給付です。20年間受給したとしたら170万円ほどになる給付が、最悪の場合0円になってしまいます。

まずは厚生年金基金の加入員の年金制度について確認しましょう。加入員が支給開始年齢に到達すると下記の年金や一時金を受け取れます。

①老齢基礎年金

②老齢厚生年金

③基金独自の給付(以下、独自給付)

①老齢基礎年金は国が支給していますので、基金が解散しても全く影響ありません。

②老齢厚生年金の一部(代行部分)を基金は国に代わって支給していますが、基金の解散後は同じ額を国が支給してくれますので、老齢厚生年金の総額は変わりません。支払ってくれる先が基金から国へ変更になるだけです。基金は解散時に代行部分の給付に充てる資産を国へ返却します。しかし、国へ返却するための資産すら保有していない基金(代行割れ基金)も存在します。この場合は、各事業所が不足額を一括あるいは分割して国へ返却します。基金が代行割れであっても、加入員の老齢厚生年金には全く影響ありませんのでご安心ください。①老齢基礎年金と②老齢厚生年金は基金が解散しても年金額は変わらないのです。

しかし、③独自給付については、解散によって大きな影響を受けます。独自給付は年金や一時金で支給されております。個人差はありますが、厚生労働省の資料によると、月額7千円ほどの給付です。20年間受給したとしたら170万円ほどになる給付が、最悪の場合0円になってしまいます。

基金と自社の今後の方針

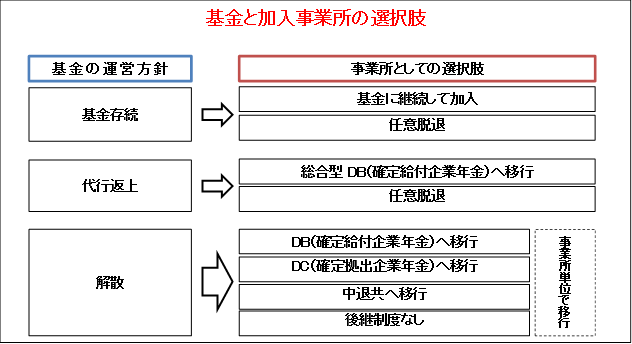

独自給付がどうなるかは、基金の運営方針とその方針を受けての事業所の選択で決まります。残念ながら、加入員には選択権はありません。

独自給付がどうなるかは、基金の運営方針とその方針を受けての事業所の選択で決まります。残念ながら、加入員には選択権はありません。

まずは、加入する基金がどの運営方針を採用するかを確認しましょう。基金の運営方針は、基金からの「お知らせ」や「広報誌」で知ることができます。改正法の施行によって「基金として存続」するための要件が非常に厳しくなりました。また「代行返上」は、全ての加入事業所の同意が必要となりますので、資本関係のない複数の事業所が加入する基金(総合型)では、選択が難しいでしょう。そのため「解散」を実行して、独自給付を「新しい制度へ持ち込む」または「一時金で清算」の基金が多数を占めそうです。しかし、代行割れ基金では、清算するだけの資産がありませんので、一時金が全くない可能性もあります。

次に、事業所の選択ですが、これは経営陣に確認するしかありません。経費を抑えたい事業所は、後継制度を全く用意しない場合もあるでしょう。しかし、後継制度を用意しないことは、労働条件の不利益変更であるとも考えられます。可能であれば後継制度について要求してみましょう。

退職金制度や老後資金

解散を決めた基金は、加入員に解散することへの同意を求めます。具体的には、同意書への署名と押印という方法が採られます。同意を求められた際は、基金の解散によってご自身がどのような不利益を受けるかをご理解されたうえで「同意」を行うかを判断してください。

なお、独自給付を自社の退職金制度に組み入れている事業所も存在します。そのため、自社の退職金制度についても確認してください。基金の解散によって、独自給付がどうなるのかを調べましょう。就業規則や退職金規定に独自給付が記載されている場合は、基金が解散しても、独自給付分を事業所が支払う必要があります。

最後になりますが、多くの方がリタイア直前になって、年金制度や退職金制度について興味を持ち始めます。しかし、その時点で老後資金の準備不足に気付いても取り返しはつきません。そう遠くない将来、厚生年金などの公的な年金の給付減額や支給開始時期の引き上げが実施されるかもしれません。基金の解散によって独自給付が消滅する方は、さらに老後資金が不足する恐れがあります。老後資金準備は将来の自分への仕送りです。ご自身の老後資金について考えてみましょう。

解散を決めた基金は、加入員に解散することへの同意を求めます。具体的には、同意書への署名と押印という方法が採られます。同意を求められた際は、基金の解散によってご自身がどのような不利益を受けるかをご理解されたうえで「同意」を行うかを判断してください。

なお、独自給付を自社の退職金制度に組み入れている事業所も存在します。そのため、自社の退職金制度についても確認してください。基金の解散によって、独自給付がどうなるのかを調べましょう。就業規則や退職金規定に独自給付が記載されている場合は、基金が解散しても、独自給付分を事業所が支払う必要があります。

最後になりますが、多くの方がリタイア直前になって、年金制度や退職金制度について興味を持ち始めます。しかし、その時点で老後資金の準備不足に気付いても取り返しはつきません。そう遠くない将来、厚生年金などの公的な年金の給付減額や支給開始時期の引き上げが実施されるかもしれません。基金の解散によって独自給付が消滅する方は、さらに老後資金が不足する恐れがあります。老後資金準備は将来の自分への仕送りです。ご自身の老後資金について考えてみましょう。