厚生年金基金解散の事業主への影響

厚生年金基金の解散において確認すべきこと

平成26年4月1日に厚生年金基金制度を改正する法律が施行されました。

この法律によって、多くの基金が解散に向かうことが予想されています。当ホームページでは、受給者・加入員・待期者・事業主などの関係者が基金の解散において確認すべきポイントをご紹介します。

厚生年金基金の解散における事業主の確認ポイント

ここでは基金の解散において事業主が確認すべきポイントをご紹介します。

基金の財政状況と方針

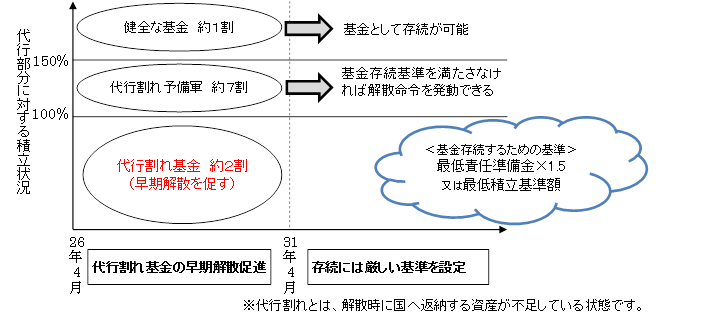

厚生年金基金の改正法施行により、年金資産の財政状況に応じた対応が基金に求められています。

厚生年金基金の改正法施行により、年金資産の財政状況に応じた対応が基金に求められています。

基金解散時に、基金が厚生年金を代行している部分の資産を国へ返却する必要があります。しかし、財政が悪化している基金では、返却に必要な資産を保有していない場合もあります。このような基金の加入事業所は、積立不足額の追加負担を求められる可能性があります。年金資産の財政状況と追加負担の有無を基金事務局に確認してください。

基金と自社の選択肢

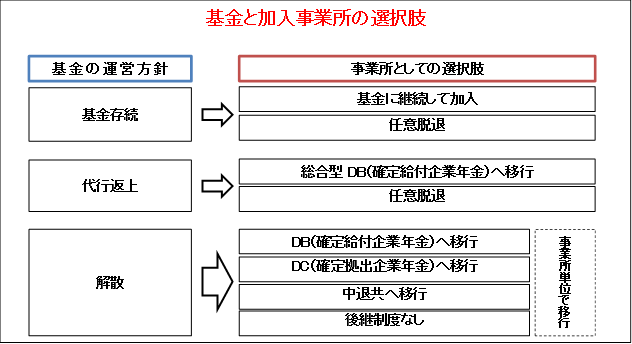

基金として存続するための基準が非常に厳しいため、代行割れ予備軍や財政が健全な基金も解散などを検討するケースが増えています。各事業所は基金解散後の方針を自社で決定する必要があります。

基金として存続するための基準が非常に厳しいため、代行割れ予備軍や財政が健全な基金も解散などを検討するケースが増えています。各事業所は基金解散後の方針を自社で決定する必要があります。

基金事務局やその業務を委託された金融機関(信託銀行や生命保険会社)は、基金と同じような制度(確定給付型の制度)を勧めてくる事が多いようです。しかし、確定給付型の制度では運用責任を負うのは事業主です。年金資産の積立不足が発生した場合は、追加負担の危険性がありますのでご注意ください。なお、追加負担が発生しない移行先としては、中退共や確定拠出年金が挙げられます。自社に合った制度について検討してください。

従業員への説明

基金解散後の方針を決定したら、その内容を従業員に丁寧に説明してください。基金解散後に新制度を用意しないことは、労働条件の不利益変更となる可能性があります。新制度を用意できない場合は、きちんとその理由を従業員に説明して、制度廃止についての同意を得ておくことが、訴訟リスクを回避するためにも有効かと思います。

最後になりますが、厚生年金基金は従業員の福利厚生や老後資産形成のために創設されました。しかし、多くの基金は年金資産の積立不足に陥り、通常の掛金に加えて不足額の穴埋めにあてる特別掛金などを設定しています。毎月の掛金負担が重いために基金を脱退しようとすると、特別掛金の一括納付を請求される…。このような経営の足かせになる制度からは早期に脱却すべきだと思います。なお、解散後の制度を考える場合は、従業員の福利厚生や老後資産形成の実現とともに事業主負担が限定された制度を活用するべきではないでしょうか。